Die gesetzlichen Zahlungsmittel

In der Schweiz bilden Münzen, Banknoten und Sichtguthaben bei der Nationalbank (Reserven) die gesetzlichen Zahlungsmittel. Nur die Schweizerische Nationalbank (SNB) ist berechtigt Banknoten und Reserven zu schaffen. Münzen werden durch den Bund herausgegeben.

Geschäftsbanken können sogenanntes Buchgeld selber schaffen. Dabei handelt es sich nicht um gesetzliches Zahlungsmittel, sondern nur um ein Versprechen, das gesetzliche Zahlungsmittel auf Verlangen auszuzahlen. Buchgeld ist ein wichtiges Zahlungsmittel in der Schweiz, da Zahlungen heutzutage mehrheitlich elektronisch mittels Überweisung von Buchgeld ausgeführt werden.

Die SNB schöpft neues Geld über die Vergabe von Krediten und über den Kauf von Devisen und Wertschriften.

Geschäftsbanken haben ein Konto bei der SNB. Die Guthaben auf diesen Konten nennt man Sichtguthaben oder auch Reserven. Die Geschäftsbanken brauchen diese Reserven als Zahlungsmittel. Die Nationalbank schafft neue Reserven über die Vergabe von Krediten und über den Kauf von Devisen und Wertschriften.

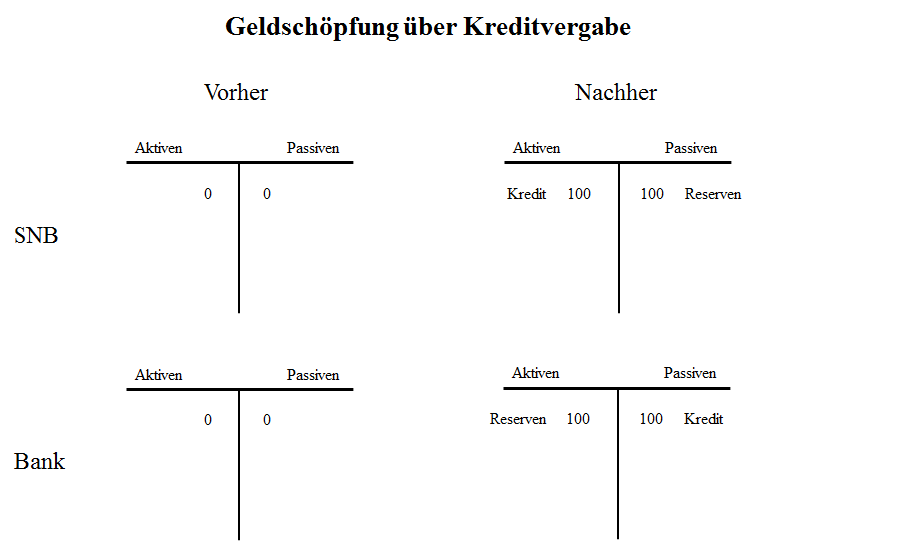

Geldschöpfung der Nationalbank mittels Kreditvergabe

Wenn die SNB einer Geschäftsbank einen Kredit spricht, so wirkt sich dies folgendermassen auf die Bilanzen der SNB und der Geschäftsbank aus.

In der Bilanz der SNB wird der Kredit auf der Aktivseite aufgeführt. Im Gegenzug verbucht die SNB die neu geschaffenen Reserven als Schuld auf der Passivseite ihrer Bilanz.

Diesen Vorgang nennt man Bilanzverlängerung. Da die neu geschaffenen Reserven als Zahlungsmittel zirkulieren, ist durch diese Bilanzverlängerung neues "Geld" geschaffen worden.

In der Bilanz der Bank wird der Kredit auf der Passivseite und die Reserven auf der Aktivseite aufgeführt.

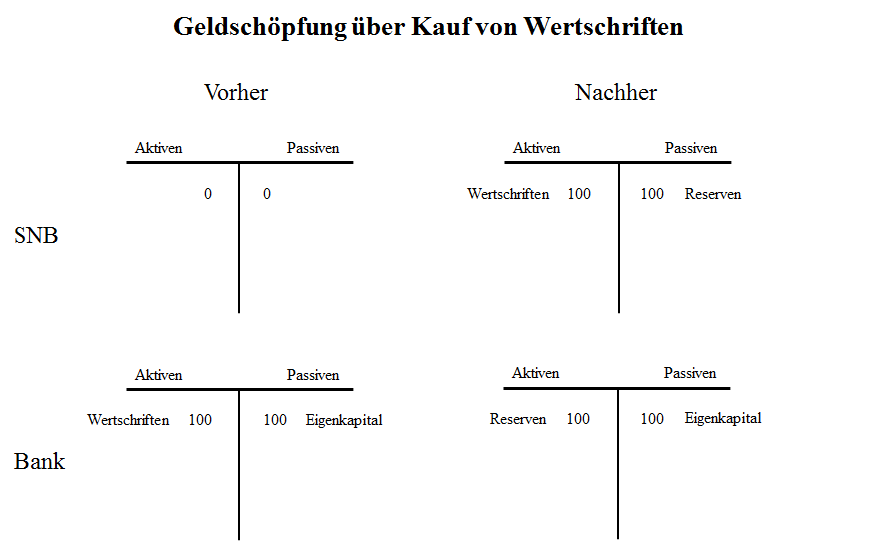

Geldschaffung der Nationalbank über einen Kauf von Wertschriften

Die SNB kann auch neues Geld schaffen, indem sie Devisen oder Wertschriften kauft. So kaufte die SNB beispielweise während der Eurokrise im grossen Stil Devisen, um den Schweizerfranken zu schwächen. Diese Käufe führen bei der SNB zu einer Bilanzverlängerung.

In der Folge konzentrieren wir uns auf den Fall, in dem die SNB dadurch Geld schafft, dass sie einer Geschäftsbank Wertschriften abkauft. Die Bilanzierung eines Kaufs von Devisen hat vergleichbare Auswirkungen auf die Bilanzen der SNB und der Geschäftsbank.

Die SNB kauft Wertschriften, indem sie einer Geschäftsbank Reserven gutschreibt. Die gekauften Wertschriften verbucht sie auf der Aktivseite und die Reserven auf der Passivseite ihrer Bilanz.

Im Gegensatz dazu findet beim Verkäufer der Wertschriften keine Bilanzverlängerung statt. Der Verkäufer tauscht nur eine Aktivposition (Wertschriften) für eine andere Aktivposition (Reserven bei der SNB) ein.

Die Grafik "Geldschöpfung über Kauf von Wertschriften" illustriert die Änderungen in den Bilanzen der SNB und einer Geschäftsbank, welche durch einen Wertschriftenkauf erfolgen. Wichtig ist, zu verstehen, dass ein Wertschriftenkauf der SNB zu einer Bilanzverlängerung führt und damit neues Geld (Reserven) geschaffen wird.

Fiat Geld

Die heutigen Zentralbanken schöpfen Geld (neue Reserven), indem sie ihre Bilanzen verlängern. Auffällig ist, dass es zur Geldschaffung nicht nötig ist, Banknoten zu drucken oder Münzen zu prägen, sondern eine Bilanzverlängerung Geld aus dem nichts entstehen lässt.

Das Geld entsteht aus dem Nichts. Daher spricht man heute von "Fiat Geld". Dieser Ausdruck kommt aus dem lateinischen "Fiat Lux" was auf Deutsch heisst "Es werde Licht".

Im Prinzip schaffen die Geschäftsbanken auf dieselbe Weise Geld wie die SNB: Sie verlängern ihre Bilanz, indem sie Kredite vergeben oder Wertschriften kaufen.

Auch die Geschäftsbanken schöpfen neues Geld über eine Bilanzverlängerung. Dieses neue Geld ist jedoch Buchgeld, welches kein gesetzliches Zahlungsmittel ist. Es ist nur ein Versprechen, das gesetzliche Zahlungsmittel, welches nur die SNB und der Bund herstellen kann, auf Verlangen auszuzahlen.

Theoretisch kann eine private Bank über die Vergabe von Krediten beliebig viel Buchgeld schaffen. In der Praxis limitiert die Profitabilität dieses Geschäft die Geldschöpfung. Zudem gibt es Mindestreserven und andere regulatorische Vorschriften, welche die private Geldschöpfung begrenzen. Auch ist es nicht im Interesse der Bank, derart viel Buchgeld zu schöpfen, dass sie das Versprechen, es gegen gesetzliche Zahlungsmittel einzutauschen, nicht einhalten kann. In diesem Fall würde die Bank nämlich illiquid werden.

Grundsätzlich können sowohl die SNB als auch die Geschäftsbanken in gleicher Weise mittels einer Bilanzverlängerung Geld schaffen. Es gibt aber einen zentralen Unterschied.

Der zentrale Unterschied liegt darin, dass nur die SNB das gesetzliche Zahlungsmittel herstellen kann. Das bedeutet, dass die SNB ihre Zahlungsversprechen immer einlösen kann. Sie kann nicht illiquid werden, da sie das gesetzliche Zahlungsmittel aus dem Nichts schöpfen kann.

Die Geschäftsbanken können lediglich Buchgeld schaffen. Da im heutigen Geldsystem die Geschäftsbanken mehr Buchgeld schaffen können, als sie Reserven halten, besteht die Gefahr, dass eine Geschäftsbank ihre Zahlungsversprechen nicht einhalten kann. Tritt dieser Fall ein, ist sie illiquid und der Kunde der Bank kann sein Geld verlieren.

Die Möglichkeit der Illiquidität einer Geschäftsbank ist einer der Gründe für die strenge Regulierung der Geschäftsbanken. Sie ist auch die Ursache vieler Banken- und Finanzkrisen in der Vergangenheit.

Banknoten und Münzen spielen eine untergeordnete Rolle in der Geldschöpfung.

Wir haben bisher beschrieben wie die SNB elektronisches gesetzliches Zahlungsmittel (Reserven) schafft. Banknoten werden auf Vorrat gedruckt und durch die SNB passiv bereitgestellt. Bezieht beispielsweise eine Geschäftsbank 10 Millionen Franken in Bargeld, liefert die SNB dieses Bargeld aus und reduziert im Gegenzug die Reserven dieser Bank bei der SNB. Dieser Vorgang führt daher zu keiner Verlängerung der Bilanz der SNB und hat kein neues Geld geschaffen. Es wurde lediglich das elektronische gesetzliche Zahlungsmittel (Reserven) gegen das physische gesetzliche Zahlungsmittel (Banknoten) eingetauscht.

Münzen werden durch den Bund zur Verfügung gestellt. Münzen sind nur beschränkt gesetzliches Zahlungsmittel. Es besteht nur ein Annahmezwang bis zu 100 Münzen. Im Gegesatz zur SNB verbucht der Bund die im Umlauf gebrachten Münzen nicht als Schuld auf der Passivseite der Bilanz. Er macht nur Rückstellungen (d.h. er hält Gewinne zurück), um sich gegen den Fall abzusichern, dass beschädigte Münzen zurückgenommen werden müssen. Diese Praxis möchte die Vollgeld-Initiative auch auf elektronisches Geld anwenden.

Ein paar zusätzliche Bemerkungen zu Fiat Geld.

Die meisten Zentralbanken schöpfen heute Geld aus dem Nichts. Dies birgt die Gefahr, dass zuviel Geld geschaffen wird, was zu einer Entwertung des Geldes (Inflation) führen kann. Die Reputation einer Zentralbank, dass sie keine Inflation zulässt, ist entscheidend für die Geldwertstabilität. Diese Reputation kann sich jedoch schnell verflüchtigen und viele Fiat-Währungen scheitern früher oder später. Es gibt daher immer wieder Bestrebungen, Fiat-Währungen stabiler zu machen, indem man der Zentralbank die Schaffung von neuem Geld erschwert.

Die Vollgeld-Initiative kann diese Problematik nicht korrigieren. Die Initiative möchte nur die Geldschöpfung der Geschäftsbanken erschweren, nicht aber die der SNB. Welche Auswirkungen die Vollgeld-Initiative auf die Geldwertstabilität hat, wird im Kapitel Achillesfersen diskutiert.

Will man das Anliegen der Vollgeld-Initiative verstehen, ist die Kenntnis des heutigen Systems der Geldschaffung in der Schweiz unabdingbar.

Die Initiative möchte die Geldschaffung alleine der Nationalbank überantworten und damit krisensicheres Geld garantieren.

Die Vollgeld-Initiative besitzt viele Schwachpunkte, zudem würde sie eine Finanzkrise wie jene von 2008 / 2009 nicht verhindern.

Die Vollgeld-Initiative ist ein Experiment, dessen Risiken nicht absehbar sind. Unsere Alternative verbessert das Geldsystem ohne Nachteile.